資産形成の大きな目的の一つに「老後の資産形成」があります。

国の後押しもあり、貯金ではなく投資でチャレンジする人も増えました。

しかし、計画的に取り組めていない人も多いようです。

今回、老後の資産形成のロードマップ。

目的設定について書いてみました。

年金受給額の早見表も作っています。参考にしてみてください。

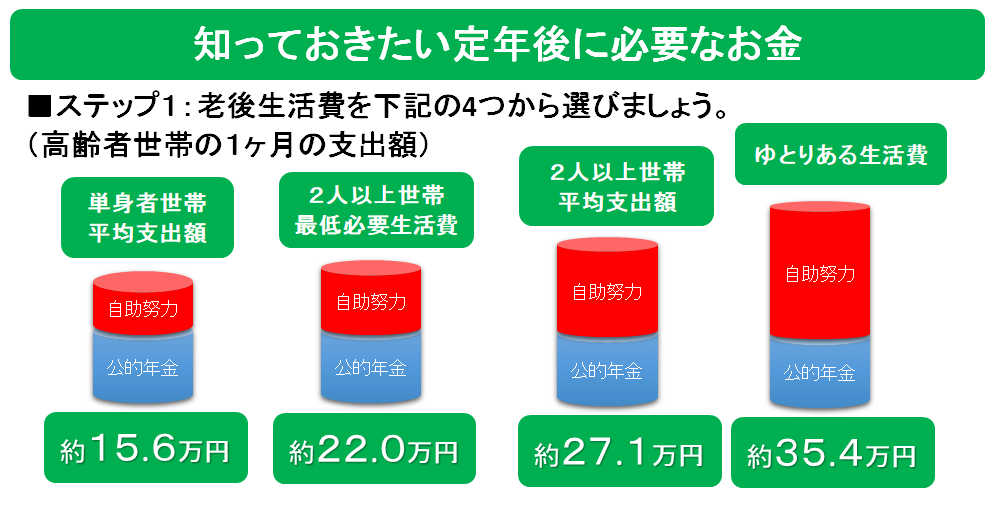

老後、毎月35万円必要?

生命保険文化センターのデータをもとに僕が作成しています。

出典:生命保険文化センターのデータをもとに独自に作成

そこには、ゆとりある生活を送るためには毎月35万円が必要と書かれてあります。

ゆとりある生活って?

2025年問題

ゆとりある生活ってちょっと漠然としてます。

月々35万円。

みなさんはどう思いますか?

僕はもしかすると、それでも足りないかもと思っています。

2025年問題をご存知ですか?

団塊世代の方たち全員が75歳以上になります。

医療や介護など、その他もろもろ既に破綻しかけている財政が、さらにヤバくなるよ!

という問題です。

今後、医療や介護の自己負担は恐らく増えるかもしれません。

ゆとりある生活に必要な35万円は、あくまで現時点での話しであって、僕たちが老後を迎える30年、40年後には、この額でもゆとりがないかもしれません。

夫婦二人世帯は毎月27万円の支出

今の時点で、既に老後生活をしている人たちが、毎月どのくらいお金を使ってりのかというと・・・

毎月27万円ぐらい使っていて、最低必要とされる生活費が月22万円です。

単身者世帯だと月15万円。

みなさんはいくらあれば良さそうですか?

将来のことはわかりませんが、少なくとも今を基準にイメージすることはできます。

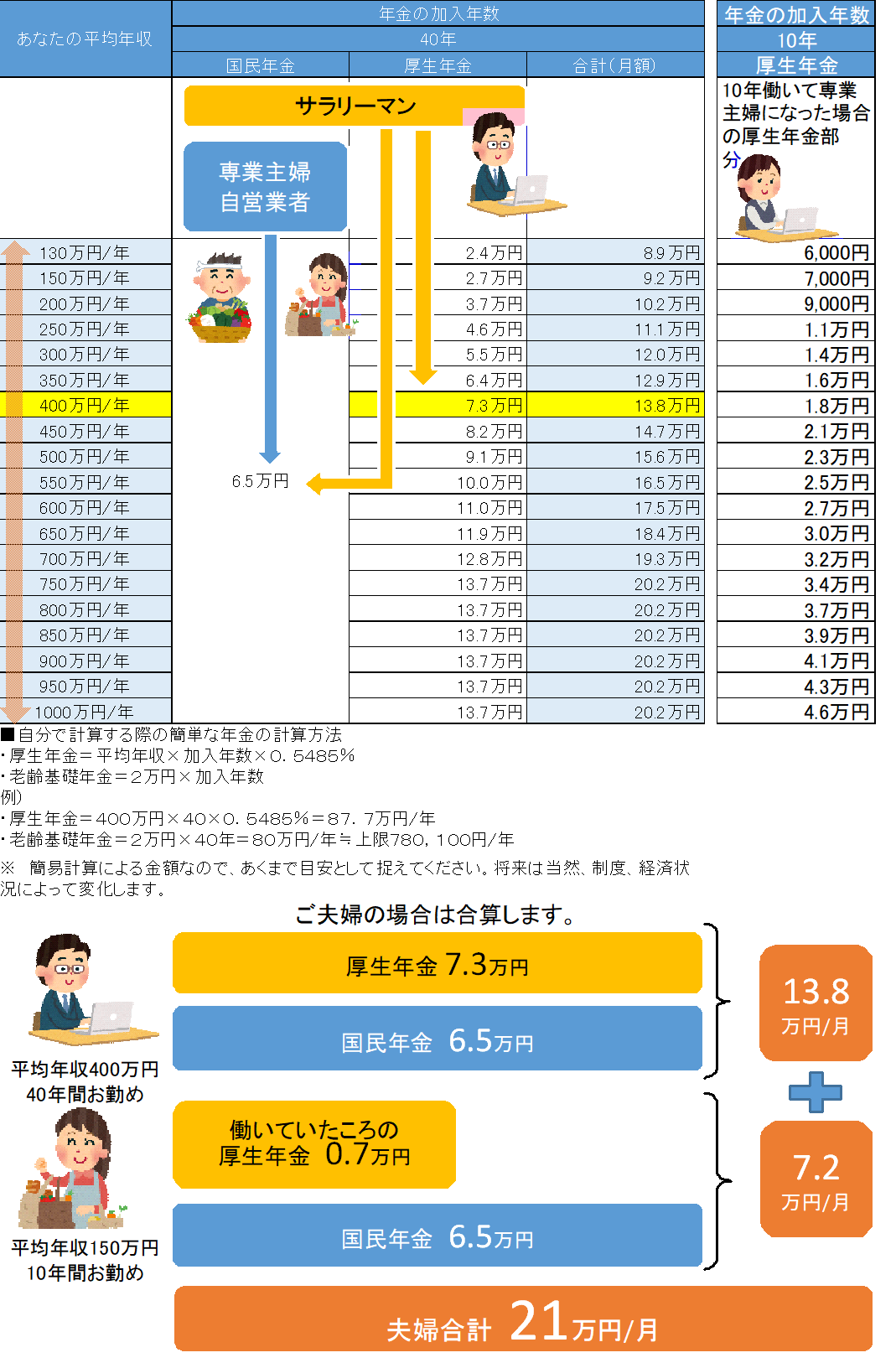

年金はいくらもらえる?

平均的な金額は月21万円

あなたの年金がいくらもらえるか計算したことはありますか?

夫婦2人の老後生活費は月々最低22万円必要とのことでした。

では収入(年金)は?

夫婦2人の平均的な年金受給額は月額21万円でした。

ギリギリ赤字( ;´Д`)

夫はサラリーマン(厚生年金)で40年勤めあげ、妻は10年間OL(厚生年金)で務めた後、専業主婦(国民年金)になったパターンです。

年収は今の日本の平均年収400万円で計算しいます。

年金受給額を計算したことがない方はこの機会にざっくりでもいいので確認してくださいね。

現状把握が第一です。

出典:近代セールス社FP手帳をもとに独自に作成

平均年収でも、老後マイナス5千万円の真実

サラリーマンの人生賃金

今の年金制度だと、平均的に働ても下流老人になってしまう可能性があります。

「マイナス5千万」というとちょっと刺激的ですが、そんなに大袈裟でもないんです。

サラリーマンの平均賃金は年金も含めおよそ【2億円】です。

これに対し・・・

住宅費:8000万円

4000万円の家を購入すると利息、修繕費を含めるとおよそ倍の8000万円ほどに。

生活費:7200万円

月々15万円を12ヶ月×40年間で計算すると、7200万円。

教育費:3000万円

子供が2人いた場合、1人1500万円とすると×2で3000万円。

耐久財:1000万円

200万円の車を5台乗り換えたとすると1000万円。

老後不足金額:4500万円

ゆとりある生活を送るために必要と言われる35万円(月額)から、夫婦2人の平均の年金受給額20万円(月額)を引くと月々15万円が不足。

これに65歳から90歳までの期間、12ヶ月×25年をかけると、4500万円に。

その他:1200万円

これに、娯楽費 や医療費が1200万円ぐらいと見ると、およそ5000万円は不足します。

すると合計:2億5000万円

人生賃金-人生支出=-5000万円

もちろん全てこれに当てはまりません。

ただ大きくも外れてはないはずです。

資産運用だけでは解決しない

そもそもお金がない

そこで「投資」という対策があります。

ただし、それだけで解決するのでしょうか?

というよりも、それ以前の問題でし。

「いくら必要か?まずは目標額を決めましょう!」と言われてもそんな予算そもそもない。

「資産運用をしよう!」という前にまず、収入を増やさないといけないということです。

老後になれば誰も投資家

と言って何もしないと時間だけがいたずらに過ぎていきます。

投資は時間が最も大きな味方になります。少ない額でもいいのでスタートさせましょう。

今は、少額(数千円)からもで投資ができる時代になりました。

(昔はそんなことなかったんですよ!マジで)

僕が資産運用を勧める理由のひとつに、

老後になれば誰もが投資家

という理由があります

労働収入が無くなり、年金と貯金だけの生活。イメージできますか?

そのとき、あなたのお金はどこにあるでしょうか?

銀行?タンス?証券会社?

預け先はどこでも構いませんが、預け先が違うだけです。

資産が大きかろうが小さかろうが、それまで蓄えた資産だけで生活しているのであれば、みんな投資家です。であれば、

労働収入がある現役世代の今のうちに投資に触れて「練習」しておくことは大きなアドバンテージになります。

その時は必ず来ます。老後は誰もが投資家なんですから。

月数千円の副業でもいい

今は幸い、以前と比べると起業も副業もしやすい環境になっています。

初期投資もほぼゼロで起業・副業が可能です。

今では、主婦起業という言葉も市民権を得ました。

あなたにもきっとできるはず。

投資は自己投資にもなる

老後は毎日が日曜日

投資をしていると日々張り合いが生まれます。

新聞を見たり、ニュースをチェックしたり。

カフェでノートパソコン広げて取引したり。

生活費の心配も大事ですが、老後の時間の使い方も思っている以上に重要なんです。

まだ証券口座を持っていないなら、まずはここから!

では、今回は以上です。

コメント