「老後2000万円問題」の2000万円。

この額は夫婦世帯の金額です。

単身者だといくら不足するのも気になりますが、実は最近、2000万円じゃないという新事実も。

2000万円じゃない?

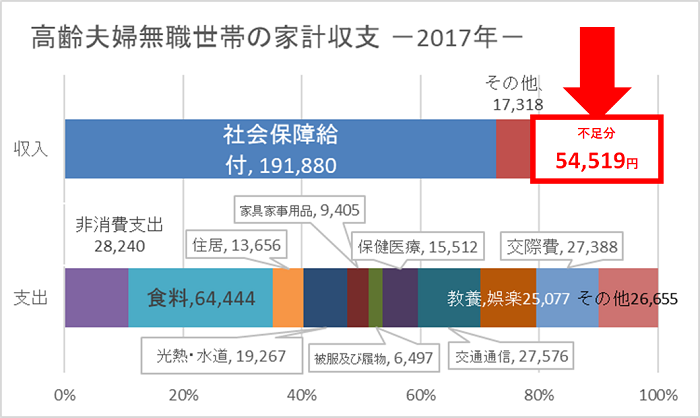

不足額2000万円の計算根拠

老後不足額2000万円の計算式です。

ポイントは、「不足額」に使われている「54,519」という数字。

この数字は、「家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯)」の「不足分」という額が使用されています(下図参照)。

最新データは1200万円!?

ネット、マスコミで「老後2000万円問題」が騒がれた為、政府は最新データ(2019年)で再計算しました。

その結果。

1200万円の不足になりました。

これは、根拠となる「不足分」が、約40%減少し33,269円になったからです。

本当は3000万円!?

「統計はウソをつく」という言葉があります。

僕はこれを聞いたとき、たった2年で40%も減るか??( ̄▽ ̄;)

と思いました。

この間、物価が大幅下落したという事実もニュースもありません。

ただ、僕は1200万はもちろん、2000万円でも足りないと思っています。

少なくとも3000万円は必要と思っています。

3000万円必要な理由

- 2025年問題

後期高齢者の爆発的増による社会保障費(年金・介護・医療)の自己負担増 - 増税

の可能性大 - 資源

エネルギー・食料自給率の低さによる物価高騰への影響

そう。今後、特に何もなくとも物価が上がる可能性の方は大です。

今現在、老後を迎えている人たちは良いとして、平均年収が400万円、年金制度の問題、少子高齢化、資源に乏しく技術開発も遅れる日本経済。

これからの世代は3000万円は必要。

と思うのは僕だけではないと思います。

老後2000万円問題の真意

ネット、マスコミの影響で話題だけが独り歩きしました。

が、公表した本当の理由は何なのか?

これは、「年金だけ頼りにせず、自助努力してね」

というメッセージを発信することです。

政府としては当然そのまま伝えることはできません。

なので、「老後2000万円不足問題」として公表したというわけです。

年金制度は破綻している?

そもそも、今の年金制度は既に破綻しています。

創設当初、年金は55歳からの支給だったのをご存知ですか?

また、基礎年金が導入されたのは、バブルが弾ける直前の1985年。

バブル経済の真っただ中で作られた制度。

バブル崩壊後、日本は金融ビッグバンなど大きな改革を行いましたが、年金制度は、ほぼそのまま。

破綻しているというか古いままなんです。

その後、政府は様々な手を打ちます。

が、焼け石に水。

年金だけでは暮らせない

現時点で、まともに暮らせていない高齢者がたくさんいらっしゃいます。

それが、年金が破綻している何よりの証拠です。

僕は、政府の人間ではありませんが、僕も自助努力が必要だと思っています。

国や社会に文句を言うのは、単に問題を先送りしているだけです。

iDeCoやNISAなど問合せが増加

政府も、公的年金に変わる自助努力制度を整備しています。

iDeCoのサイトを見ると「長期・分散・積立」による効果、ドルコスト平均法の効果を訴えています。

実際、制度開始以降、多くの方が資産形成を始めました。

老後のリアルな家計簿

現実的な数字を見ていきましょう。

一番良い方法は、今現在の家計簿をつけて、それを根拠に不足額を出す方法です。

が、平均や今現在の人はどうか気になるところ、ここではまず統計データで見ていきます(十分参考になります)。

現実的な一ヶ月の支出

「家計調査年報(家計収支編)2019年(令和元年)II 総世帯及び単身世帯の家計収支」を基に、老後の家計簿を作成しました。

| 夫婦無職世帯 | 単身無職世帯 | |

| 収入(年金) | 216,910 | 115,558 |

| 支出合計 | 263,812 | 151,970 |

| 【生活費】 | ||

| 食料 | 66,458 | 35,883 |

| 住居 | 13,625 | 13,110 |

| 光熱・水道 | 19,983 | 13,055 |

| 家具・家事用品 | 10,100 | 5,681 |

| 保健医療 | 15,759 | 8,445 |

| 交通・通信 | 28,328 | 13,117 |

| 仕送り金 | 1,134 | 569 |

| 非消費支出 | 30,942 | 12,233 |

| 直接税 | 11,976 | 6,425 |

| 社会保険料 | 18,966 | 5,808 |

| 【楽しみ資金】 | ||

| 被服及び履物 | 6,065 | 3,659 |

| 教育 | 20 | 47 |

| 教養娯楽 | 24,804 | 16,547 |

| 諸雑費 | 20,845 | 14,366 |

| 交際費 | 25,749 | 15,258 |

| 可処分所得(収入-非消費支出) | 185,982 | 103,325 |

| 黒字(収入‐支出合計) | -46,902 | -36,412 |

老後家計簿の3つのポイント

ポイントは、老後に必要な以下の3つの資金に分けて見ることです。

- 生活費:固定費や薬代など

- 楽しみ資金:旅行など余暇を楽しむ資金

- 介護・終活費用:介護、葬儀費用など

そして、最大のポイントは老後の前半ではなく、後半です。

ポイントは老後の後半「介護・終活費用」

「健康寿命」という言葉をご存知でしょうか?

読んで字のごとく健康でいられる年齢のことです。

この年齢になると、病院のお世話になる機会が増えます。

そして、85歳以上になると約2人に1人が介護認定を受けています。

つまり、このころから今後、介護についてどうするか(在宅か施設かなど)などを検討し始めます。

ここからが老後の後半戦です。

老後「後半」の家計簿

介護になるとどう変わる??

個人差はありますが、ほとんどの場合、「生活費」が「介護費用」に変わり、以下のような家計簿になります。

| 単身無職世帯 | |

| 収入(年金) | 115,558 |

| 支出合計 | 185,044 |

| 【介護費用】 | 150,000 |

| 【生活費】 | |

| 食料 | 0 |

| 住居 | 0 |

| 水道光熱費 | 0 |

| 家具・家事用品 | 0 |

| 保健医療 | 8,445 |

| 交通・通信 | 0 |

| 仕送り金 | 0 |

| 非消費支出 | 12,233 |

| 直接税 | 6,425 |

| 社会保険料 | 5,808 |

| 【楽しみ資金】 | |

| 被服及び履物 | 0 |

| 教育 | 0 |

| 教養娯楽 | 0 |

| 諸雑費 | 14,366 |

| 交際費 | 0 |

| 可処分所得(収入-非消費支出) | 103,325 |

| 黒字(収入‐支出合計) | -69,486 |

施設に入れば、生活拠点が介護施設になります。

活動も制限されるので、「楽しみ資金」なども減ります。

夫婦は2倍(二人分)

夫婦の場合、ある意味別居生活となるので、二倍近い費用がかかります。

二人で30万円~40万円かかることも。

「終活費用」は、葬儀代などの整理資金のこと。

通常、200万円~500万円の生命保険に加入している人が多いと思います。

これも2人分になります。

時系列で見た老後家計簿の収支

上記のことを踏まえ、老後の前半から後半まで、ざっくり時系列でまとめるとこんか感じになります。

単身者世帯

| 単身者 | 65歳~ | 80歳~ | 85歳~ | 95歳 |

| ステージ | 元気 | 自宅介護 | 施設介護 | 寿命 |

| 生活費 | 17万円/月 | 12万円/月 | 2万円/月 | 2万円/月 |

| 楽しみ資金 | 5万円/月 | 2万円/月 | 1万円/月 | 1万円/月 |

| 介護 | 5万円/月 | 15万円/月 | 15万円/月 | |

| 終活 | 200万円 | |||

| 支出 | 22万円/月 | 19万円/月 | 18万円/月 | 18万円/月 |

| 支出 期間毎の合計 | 3960万円 (22万円×12ヶ月×15年) | 1140万円 (19万円×12ヶ月×5年) | 2160万円 (18万円12ヶ月×10年) | 416万円 (18万円×12ヶ月)+200万円 |

| 年金収入 | 12万円/月 | 12万円/月 | 12万円/月 | 12万円/月 |

| 収入 期間毎の合計 | 2160万円 (12万円×12ヶ月×15年) | 720万円 (12万円×12ヶ月×5年) | 1440万円 (22万円×12ヶ月×10年) | 144万円 (12万円×12ヶ月) |

| 黒字(赤字) | -1800万円 | -420万円 | -720万円 | -272万円 |

【単身者世帯の不足額】

- 支出総合計:7676万円

(3960万円+1140万円+2160万円+416万円) - 収入総合計:4464万円

(2160万円+720万円+1440万円+144万円) - 老後不足額:3212万円

(7676万円-4464万円)

夫婦世帯

| 夫婦世帯 | 65歳~ | 80歳~ | 85歳~ | 95歳 |

| 夫ステージ | 元気 | 自宅介護 | 施設介護 | 寿命 |

| 生活費 | 18万円/月 | 12万円/月 | 2万円/月 | 2万円/月 |

| 楽しみ資金 | 4万円/月 | 2万円/月 | 1万円/月 | 1万円/月 |

| 介護 | 5万円/月 | 15万円/月 | 15万円/月 | |

| 終活 | 200万円 | |||

| 妻ステージ | 元気 | 自宅介護 | 施設介護 | 寿命 |

| 生活費 | 夫婦合算 | 夫婦合算 | 2万円/月 | 2万円/月 |

| 楽しみ資金 | 4万円/月 | 2万円/月 | 1万円/月 | 1万円/月 |

| 介護 | 5万円/月 | 15万円/月 | 15万円/月 | |

| 終活 | 200万円 | |||

| 支出 | 26万円/月 | 26万円/月 | 36万円/月 | 36万円/月 |

| 期間毎の支出合計 | 4680万円 (26万円×12ヶ月×15年) | 1560万円 (26万円×12ヶ月×5年) | 4320万円 (36万円12ヶ月×10年) | 632万円 (36万円×12ヶ月)+200万円 |

| 年金収入 | 22万円/月 | 22万円/月 | 22万円/月 | 22万円/月 |

| 期間毎の収入合計 | 3960万円 (22万円×12ヶ月×15年) | 1320万円 (22万円×12ヶ月×5年) | 2640万円 (22万円12ヶ月×10年) | 264万円 (22万円×12ヶ月) |

| 黒字(赤字) | -720万円 | +240万円 | -1680万円 | -368万円 |

【夫婦世帯の不足額】

- 支出総合計:11,192万円

(4680万円+1560万円+4320万円+632万円) - 収入総合計:8184万円

(3960万円+1320万円+2640万円+264万円) - 老後不足額:3008万円

(11,192万円-8184万円)

まとめ:やはり3000万円必要

やれることは2つ

正直、僕にとってもまだ先の話しで、実感という実感はありません。

今回、統計データをさらに現実的な数字に置き換えシミュレーションしてみました。

ひとつの目安として、老後不足額3000万円としても問題ないと思います。

あとは、何をするか?

ひとつ手段としてあるのは、副業・転職などで定年を延ばす対策を検討すること。

もうひとつは、一日でも早く資産形成を始めること。

結局、やれることはそれしかありません。

おまけ:統計データの「収入」と「支出」の解説

各項目のポイントを簡単に説明しています。自分に置き換えるときの参考にしてください。

収入は「年金」だけ?

統計データの「実収入(下表参照)」は、いくつかの項目が合算されています。

が、年金に該当するのは「社会保障給付」です。

その他の項目は個人差があり過ぎます。

ここでは年金のみの収入という設定にしています。

その方が現実的です。

| 夫婦無職世帯 | 単身無職世帯 | |

| 実収入(合計) | 237,659 | 124,710 |

| 勤め先収入 | 6,389 | – |

| 世帯主の配偶者の収入 | 6,389 | – |

| 事業・内職収入 | 5,092 | 793 |

| 他の経常収入 | 220,395 | 119,496 |

| 社会保障給付←これが年金 | 216,910 | 115,558 |

| 仕送り金 | 469 | 1,203 |

「生活費」は今と比較してどうか?

今現在、老後を送っている人たちの一ヶ月の支出は、

となっています。

支出予想が現実的でなければ、リアル感がありません。

今現在のあなたの生活費と比較してどうでしょうか?

「非消費支出」とは?

給与から天引きされている「税金」や「社会保障費」

これらは、退職後も付きまとい、ずっと重く家計にのしかかります。

| 夫婦無職世帯 | 単身無職世帯 | |

| 非消費支出合計 | 30,942 | 12,233 |

| 直接税 | 11,976 | 6,425 |

| 社会保険料 | 18,966 | 5,808 |

老後の「手取り」は?

「可処分所得」という項目があります。

これは、非消費支出を除いた「手取り(使えるお金)」のことです。

| 夫婦無職世帯 | 単身無職世帯 | |

| 年金(社会保障給付) | 216,910 | 115,558 |

| 非消費支出 | 30,942 | 12,233 |

| 可処分所得 | 185,982 | 103,325 |

老後は常に「赤字」

「黒字」という項目があります。

「老後2000万円問題」の計算根拠にもなっている、マイナスの額(不足額)です。

統計上ではずっと赤字(マイナス)になっています。

| 夫婦無職世帯 | 単身無職世帯 | |

| 黒字(赤字) | -46,902 | -36,412 |

「お酒」は食料に含まれる

| 夫婦無職世帯 | 単身無職世帯 | |

| 食料 お酒・外食等も含まれる | 66,458 | 35,883 |

統計データに「趣味嗜好」の項目はなようです。「たばこ」は、諸雑費。お酒は「食料」の中に含まれます。

外食もこの中に含まれます。

この数字多いと感じますか?少ないと感じますか?

「住居費」は現在の額に置き換える

| 夫婦無職世帯 | 単身無職世帯 | |

| 住居 | 13,625 | 13,110 |

賃貸の人や住宅ローンが残っている人はそれなりの額を払っています。

返済し終えた人は、固定資産税や修繕費だけですが、全部を足して割っただけなの平均なので参考になりません。

今のかかっている住居費に置き換るのが現実的です。

今はかかっていない「薬代」

| 夫婦無職世帯 | 単身無職世帯 | |

| 保健医療 薬代などが含まれる | 15,759 | 8,445 |

「保健・医療」とは主に薬代のことです。

若いうちはかかっていなくても、歳と共にかかってきます。見落としがちな支出です。

老後増える支出「娯楽費」と「交際費」

| 夫婦無職世帯 | 単身無職世帯 | |

| 教養娯楽 テレビ・ゴルフ・園芸・ペット・旅行・ゲーム・家のインターネット代・習い事 etc | 24,804 | 16,547 |

| 交際費 | 25,749 | 15,258 |

「楽しみ費」に含まれる支出。老後、増えると考えられます。

携帯代は「通信費」ネット代は「娯楽費」

| 夫婦無職世帯 | 単身無職世帯 | |

| 交通・通信 | 28,328 | 13,117 |

統計データでは、家のインターネット代は「娯楽費」になり、携帯代は通信費と分かれています。

「耐久財」も含まれる

| 夫婦無職世帯 | 単身無職世帯 | |

| 水道光熱費 | 19,983 | 13,055 |

| 家具・家事用品 冷蔵庫、洗濯機、エアコン etc | 10,100 | 5,681 |

「家具・家事用品」の中には、冷蔵庫、洗濯機、エアコンなど耐久財も含まれますが、テレビは娯楽費になっています。

見えにくい支出「諸雑費」

| 夫婦無職世帯 | 単身無職世帯 | |

| 被服及び履物 | 6,065 | 3,659 |

| 諸雑費 理美容代・化粧品・たばこ・腕時計・装飾品 etc | 20,845 | 14,366 |

「諸雑費」に含まれるのは、理美容代や女性の場合、化粧品。

たばこ、腕時計、装飾品も含まれます。

洋服等は人によって様々なので今の支出を参考にするのが現実的です。

無視していい支出項目

| 夫婦無職世帯 | 単身無職世帯 | |

| 教育 | 20 | 47 |

| 仕送り金 | 1,134 | 569 |

「教育」は学校のことなんですが、行ってる人はほとんどいないと思います。

「仕送り金」は、世帯以外の親族への支出ですが、ここは個人によって異なります。

この項目は無視していいかもしれません。

コメント