「上がることはあっても下がりはしない最低保証ラインがある」とはどういうことなんでしょうか?

ちょっと複雑な商品。何か見落としや、落し穴がありそうです。

では、目を皿にして見ていきましょう。

上がっても下がらない最低保証ライン!!

知合いからの質問で僕も初めて知った商品です。

質問

三井住友銀行から商品の案内として日本初というフレコミの、6年もののアムンディのバランス型投信のパンフレットが来ました。

上がることはあっても下がりはしない最低保証ラインがある(ドル建てなのでドルでの保証ですが)、というのが売りのようですが、 貯蓄型保険みたいに良いようで悪そうな感じしかしません。デメリットが理解しがたいところがとてもモヤモヤするんですが、 お時間のあるとき、良かったらデメリットと思われる事について教えてください。

銀行なので手数料高そうで預けたいと思わないですが、こういう投信があることを知って今後に役立てたいなぁと思いました。

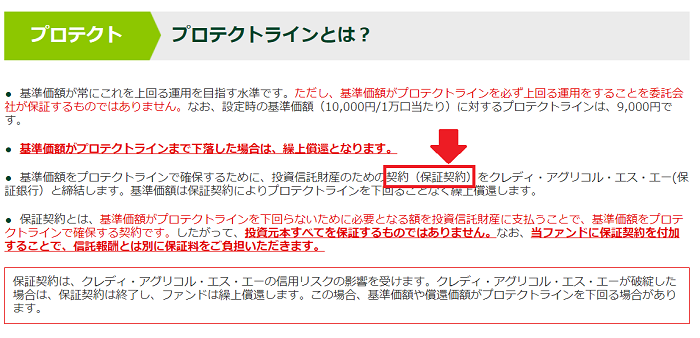

プロテクトラインとは

損切のことです

プロテクトラインをひと言で言うと、損切を代わりにやってくれます。

ここに、運用で下がってもプロテクトライン以上に下がることはありません!

と書かれてあります。

「保証契約」とは?

ただし!

プロテクトラインまで下がると、運用をやめてお金を返します。ということになっています。

繰上償還しますということです。

つまり、損が出そうになったら運用やめて元本を返します。

ということです。

こう書かれてあります。

保証契約とは、基準価額がプロテクトラインを下回らないために必要となる額を投資信託財産に支払うことで、基準価額をプロテクトラインで確保する契約です。

したがって、投資元本すべてを保証するものではありません。

なお、当ファンドに保証契約を付加することで、信託報酬とは別に保証料をご負担いただきます。

三井住友銀行プロテクトラインのメリットとデメリット

「損益が限定されている」と考えるのか、「勝手に損を確定される」と考えるのかでとらえ方が違ってきます。

損益が限定的で安心と思えばメリットになります。

が、その後価格が上がっても取り返せません。一度、確定した損益は取り戻せません。

自動損切のメリットとデメリット

| メリット | 損益が限定的 |

| デメリット | 勝手に損益が確定される 保証料がかかる |

保証料は顧客負担

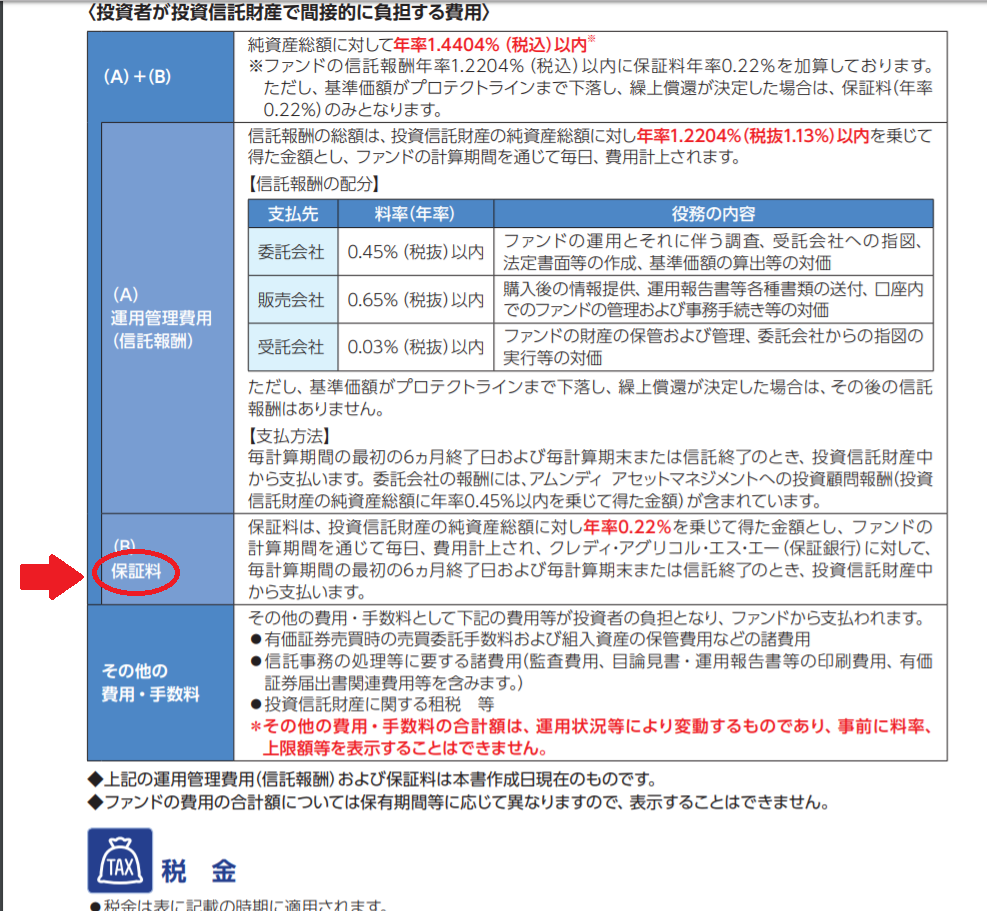

保証料について、目論見書を見るとちゃんと書かれてあります。

投資信託を見慣れている人なら、手数料の欄に見慣れない「保証料」という文字にはすぐに気づくかもしれません。

年率で0.22%のコストがかかります。

これらを踏まえ、質問への僕の回答はこうです。

この商品のデメリットについて考えてみると、そんなに大きなデメリットはないと思います。

ただ逆にメリットはというと、メリットもあまりないんです。

資産形成世代の人が購入する商品ではないと思います。

「資産取り崩し世代(60代~)」の人が、

- 5年~10年使う予定がない

- 殖やす必要もない

- 銀行より増えてほしい

- 自分で選んだり売買はできない

という前提だと選択肢に入ってくるのかもしれません。

債券や現金に近いですね。

手数料の中に見慣れない「保証料」というのを見つけて驚きました。

おそらく、銀行で保険が売れたので、保険に似せて作った商品ではないでしょうか?

「プロテクトライン」は、要は「損切り」のことですが、自分で出来ない人にいいかもしれません。

ただ、そういった方は、そもそも投資に向いてない気がします。

一方で、日本人には合ってるのかなとも思います。

外貨建て一時払い保険と酷似している

この商品は、三井住友銀行の案内で知ったそうです。

銀行は今、本業が苦しいので保険と投資信託の販売に力を入れています。

過去、郵便局で最も売れた保険があります。養老保険です。

最近は、外貨建ての一時払いの保険がすごく売れているようですが、元本が保証されている分(為替リスクはある)、そっちの方がまだいいかもしれません。

投資信託と言えるのかな?というのが感想でした。

正しい理解のもと、投信を選ぶための方法を「世界一わかりやすい投資信託の選び方」に動画付きでまとめています。

ぜひ、ご覧ください。

では、今回は以上です。

コメント