突然ですが、「永久機関」ってご存知ですか?

何のエネルギーを加えなくてもずっと動き続ける機械のことです。

これと同じように、ずっと増え続ける資産運用ができるとどうでしょうか?

つまり、取り崩しても減らない資産運用です。

資産形成のゴールはいくらあればいいのか?

現実味のないゴール

よく、老後に必要なお金はいくら?という特集が雑誌などであります。

その人の生活水準によって出ていくお金は違います。

なので、人によって資産形成のゴールは様々。シミュレーションをしてもゴールに現実味が湧きません。

これが結構、問題なんです。

ゴールが見えないとやる気も出てきません。

終わりがあると「よし!ここまで!」とやる気が出てきます。メリハリも出ます。

では、資産形成のゴールはいくらで設定すればいいか?

ちょっと考えてみましょう。

結論から言うと3000万円

なんとなくありきたりな数字ですが大きく外れていないはずです。

計算もシンプルです。

①まず、定年年齢(完全リタイヤ)を決めます。

ここでは65歳にしますが、自営業の方は自分で決めれますし、年金受給の引き上げと合わせて定年年齢も上がるかもしれません。一方で景気が悪くなれば会社の経営判断のうえ定年が早くなるかもしれません。リストラも少なからず可能性はあるでしょう。

②次に定年年齢からの余命年数を決めます。

「平均寿命」じゃないのでご注意を「平均余命」は下図をご参照ください。

女性の例で見てみましょう。65+23.89=88.89歳となります。

が、ここでは多めに見ていた方がいいので、

ざっくり90歳としましょう。

| 年齢 | 男 | 女 | ||||

|---|---|---|---|---|---|---|

| 平成22年 | 平成21年 | 前年との差 | 平成22年 | 平成21年 | 前年との差 | |

| 0歳 | 79.64 | 79.59 | 0.05 | 86.39 | 86.44 | △ 0.05 |

| 5 | 74.90 | 74.87 | 0.03 | 81.64 | 81.69 | △ 0.05 |

| 10 | 69.94 | 69.90 | 0.04 | 76.67 | 76.73 | △ 0.06 |

| 15 | 64.98 | 64.93 | 0.05 | 71.70 | 71.75 | △ 0.05 |

| 20 | 60.07 | 60.04 | 0.03 | 66.75 | 66.81 | △ 0.06 |

| 25 | 55.24 | 55.20 | 0.04 | 61.83 | 61.90 | △ 0.07 |

| 30 | 50.41 | 50.37 | 0.04 | 56.92 | 57.00 | △ 0.08 |

| 35 | 45.59 | 45.55 | 0.04 | 52.03 | 52.11 | △ 0.08 |

| 40 | 40.81 | 40.78 | 0.03 | 47.17 | 47.25 | △ 0.08 |

| 45 | 36.10 | 36.09 | 0.01 | 42.36 | 42.44 | △ 0.08 |

| 50 | 31.51 | 31.51 | 0.00 | 37.61 | 37.70 | △ 0.09 |

| 55 | 27.07 | 27.09 | △ 0.02 | 32.95 | 33.04 | △ 0.09 |

| 60 | 22.84 | 22.87 | △ 0.03 | 28.37 | 28.46 | △ 0.09 |

| 65 | 18.86 | 18.88 | △ 0.02 | 23.89 | 23.97 | △ 0.08 |

| 70 | 15.08 | 15.10 | △ 0.02 | 19.53 | 19.61 | △ 0.08 |

| 75 | 11.58 | 11.63 | △ 0.05 | 15.38 | 15.46 | △ 0.08 |

| 80 | 8.57 | 8.66 | △ 0.09 | 11.59 | 11.68 | △ 0.09 |

| 85 | 6.18 | 6.27 | △ 0.09 | 8.30 | 8.41 | △ 0.11 |

| 90 | 4.41 | 4.48 | △ 0.07 | 5.76 | 5.86 | △ 0.10 |

出典:厚生労働省 主な年齢の平均余命:http://www.mhlw.go.jp/toukei/saikin/hw/life/life10/01.html

③不足額(目標額)を計算します。

式は【生活費-年金=不足額】です。

生活費は以前、こちらの記事でご紹介しましたが、

ゆとりある生活費として月35万円を設定します。

年金は平均的な夫婦の受給額で21万円としましょう。

そうすると・・・

【生活費/35万円】-【年金/21万円】=【不足額/14万円】

④65歳までに必要な金額(ゴール)を計算します。

14万円×【300ヶ月(90歳-65歳=25年×12ヶ月)】=4200万円

あ。3000万円超えちゃいましたね・・・。

ま。でもこんなもんです。

とりあえず3000万円は最低目標ということですね。。。。

ざっくりにしかならない

ざっくりでいいんです。

いえ、ざっくりにしかならないんです。

この計算の方法って間違いではないんですが、現実味がありません。

将来のことは分からないからです!

年金も、仕事も、収入も、今の世の中、今の日本では先が読めません。

なので、計算してみても、なんか現実味がないんです。

でも、本当に重要なのは金額ではありません。

本当のゴールはポートフォリオ

ポートフォリオとは?

本当のゴールに設定すべきものはポートフォリオだったんです。

ポートフォリオとは・・・??

金融・投資用語としてのポートフォリオは、現金、預金、株式、債券、不動産など、投資家が保有している金融商品の一覧や、その組み合わせの内容(株式の銘柄などまで具体的に)を指しています。

マイナビクリエーター要は、資産の分配、割合など中身のことです。

あなたの資産の中身は何と何で構成されていますか?

ということですね。

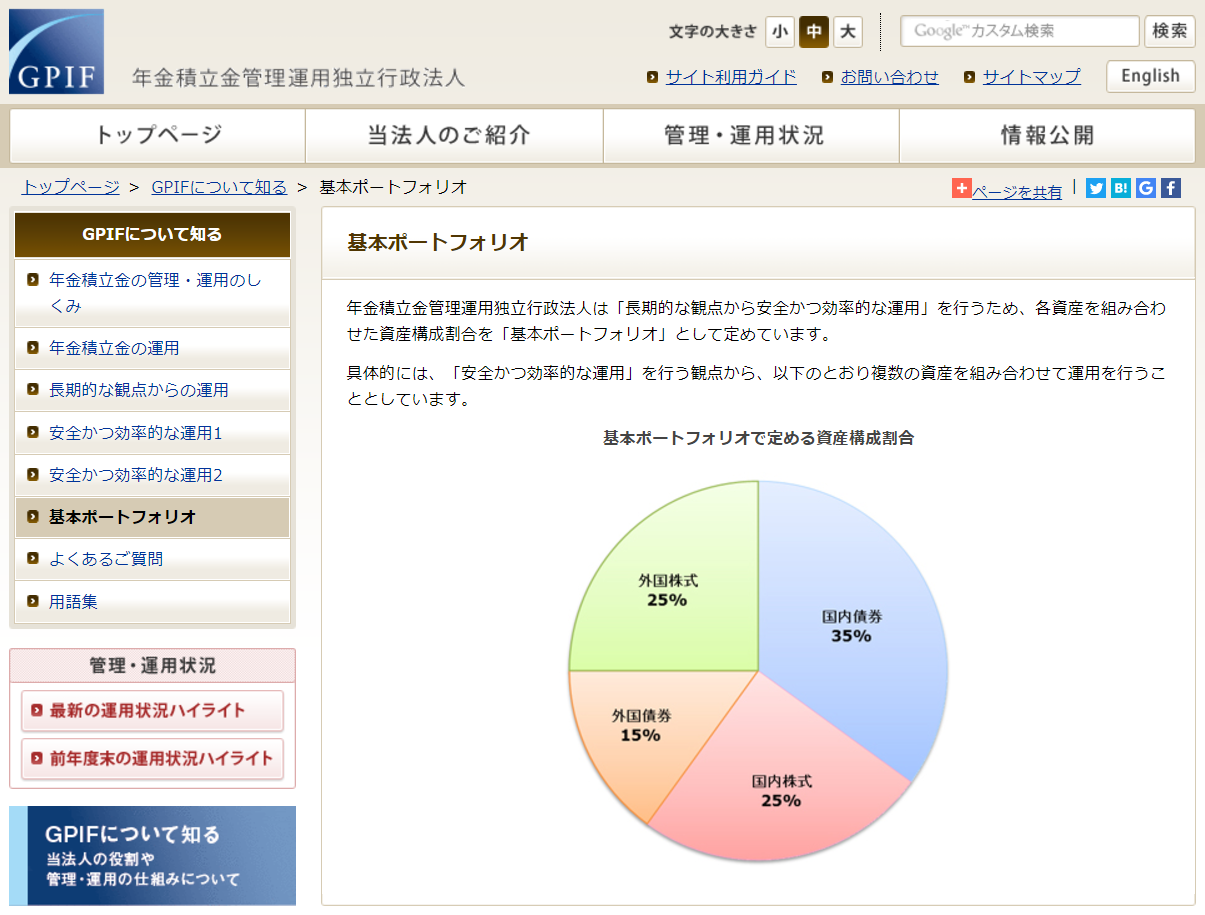

ちなみに、僕たちの年金を運用しているGPIFのポートフォリオはこうなっています。

実際に僕たちのお金がここにあるので、ある意味僕たちも既に投資をしているということになります。

出典:年金積立金管理運用独立行政法人 基本ポートフォリオより/http://www.gpif.go.jp/gpif/portfolio.html

ポートフォリオがゴールとは?

目標利回りを設定すること

具体的に言うと、こういうことです。

例えばあなたが定年時に1000万円退職金でもらったとします。

それを・・・

- 銀行預金に入れるか?(預金100%)

- 年7%運用のポートフォリオに入れるか?

ということ。

現金や、株、投資信託でポートフォリオを組み、7%の運用益が毎年出る資産の組合せを持っていたとします。

すると、1000万円あれば、毎年70万円の利益が生まれ、月にすると約5万円の自分年金が作れます。

さらに、毎月5万円を取り崩しても、元本の1000万円は減りません。

毎月5万円の利益が上がるポートフォリオを構築していれば、3000万円貯めなくても1000万円あれば3000万円と同じ効果がある。

ということです。

銀行預金の3000万円と、月5万円の利益が上がるポートフォリオは、資産価値は同じということです。

金額をゴールにするのは間違いではないのですが、その先のポートフォリオをゴールに設定することで時間と資産効率が劇的に上がります。

また、投資産形成の取り組み方も変わってきます。

7%を目指す

そして、ポートフォリオに設定する目標利回りですが、これも正解はないのですが、高すぎても低すぎてもいけません。

ここで詳しい説明は割愛しますが、まずは7%を目標にしましょう。

ポイントは、

- 何パーセントの利回りか?

- 毎月いくらのキャッシュフロー(利益)を生むか?

このふたつです。

不動産収入と似ていますね。

無限エネルギー(永久機関)による資産運用

記事の冒頭で見た永久機関の話です。

永久機関は外部からのエネルギーを必要とせず、ずっと動き続ける装置のこと。

運用においても、この無限エネルギーが可能なんです。

例えば・・・

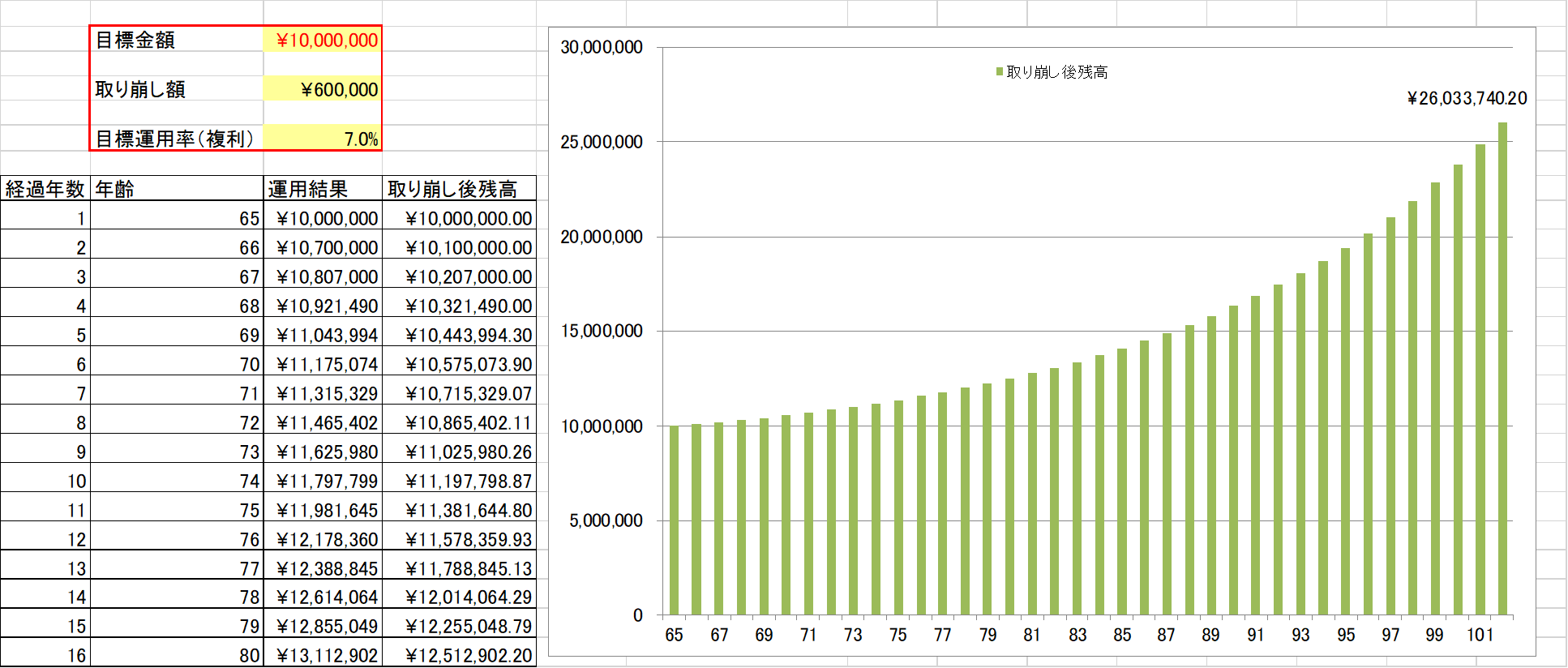

ポートフォリオ設定

- 元本:1000万円

- 目標利回り:年利7%

- 年間収益:70万円(1000万円×7%=70万円)

- 年間取崩し額:60万円(10万円余る)

こういうポートフォリオを構築できたとします。

これをグラフにするとこうなります。

ここに税金などは含んでいないので単純計算ですが、取り崩し額を上回るポートフォリオを構築できれば、残高は増え続けます。

もちろんリスクゼロではありませんが、こうやって資産保全している人はたくさんいます。

これは、実現可能なんです。

7%って可能なの?

利回りが7%と言うと「高い」と思う方が多いと思います。

確かに決して低くはないですが、逆に高いという根拠もないはずです。

かつて郵便局も金利12%の時代がありました。

例えば、資源国で安定した金利水準であるオーストラリアの銀行金利は2%前後です。

中国やブラジルなどは3%~4%ほど。

そう考えると少しリスクを取り株式の割合を増やせば5%~7%の運用は決して難しい数字ではありません。

実際、僕のお客様はほとんどの方が5%以上で運用しています。

中には20%で運用している人もいます。

僕の感覚では、7%は決して「攻め」ではなく「守り」です。

「聞いてない」と言ってる場合じゃなくなっている

資産形成のゴール設定は金額ではなくポートフォリオの構築に重きを置きましょう。

そして、一番重要なのは、老後の運用に活かせるように、現役時代に投資や運用に触れておくことです。

幸い、昔と違いインターネットや規制緩和によって、僕たちが投資を行う環境は以前よりずいぶんよくなっています。

まずは始めること

「下流老人」という本がベストセラーになりました。

もう少し先の話かと思っていたことが、もう既に始まっています。

ポートフォリオの構築は誰にでも可能です。

決して難しくありません。もちろん若干の知識は必要ですが若干で十分です。

それよりも大事なのは行動です。始めることです。

まずは証券会社選びから始まります。以下の記事もぜひご覧ください。

コメント